2026.04.08

不動産コラム

譲渡所得税の計算方法、それってどうなん?

古い建物付で不動産を売却した場合、【その土地・建物を購入した価格】<【売却した価格】である時、

譲渡所得税が掛かります(各々、諸費用も加算出来ますので場合によっては掛からない場合もあります)。

ですので、売主様には「土地・建物を購入した時の価格が分かる書類(当時の契約書や領収書)を探して下さいね」とよく言わせていただいております。

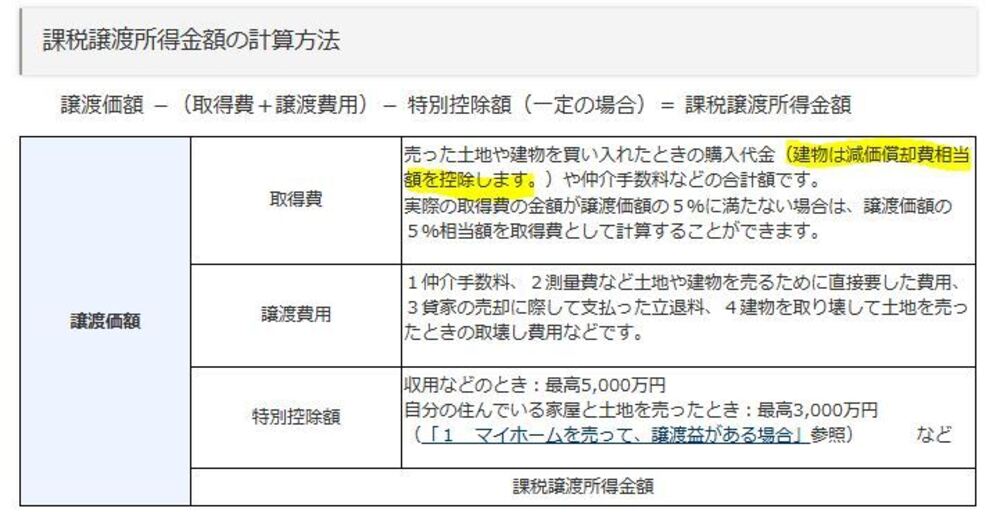

ただ(ここからが本題)『売却した建物の築年数が経っていると減価償却され、購入当時の価格では計算されない』と、分かり辛い国税庁の説明があります(写真参照)。

よって、‘‘【その土地・建物を購入した価格】は古い建物代は考慮されない’’という事です。

こういう時だけ「減価償却」という言葉を出すのは汚い。

古い建物が建っている限り、【建物評価額】は0にはならず固定資産税や都市計画税は取られ続けます。

それなのに、譲渡所得税の計算では‘売った時の建物価値は減価償却で0ですよ…’なんて虫が良過ぎます😡

でも、それを免れる方法があります。もし、ご興味あれば連絡下さい。お教えします。

※いつか通用しなくなる方法かも知れませんが…そこはご容赦下さい。

~倉敷の不動産売却は株式会社倉敷中央不動産まで~

譲渡所得税が掛かります(各々、諸費用も加算出来ますので場合によっては掛からない場合もあります)。

ですので、売主様には「土地・建物を購入した時の価格が分かる書類(当時の契約書や領収書)を探して下さいね」とよく言わせていただいております。

ただ(ここからが本題)『売却した建物の築年数が経っていると減価償却され、購入当時の価格では計算されない』と、分かり辛い国税庁の説明があります(写真参照)。

よって、‘‘【その土地・建物を購入した価格】は古い建物代は考慮されない’’という事です。

こういう時だけ「減価償却」という言葉を出すのは汚い。

古い建物が建っている限り、【建物評価額】は0にはならず固定資産税や都市計画税は取られ続けます。

それなのに、譲渡所得税の計算では‘売った時の建物価値は減価償却で0ですよ…’なんて虫が良過ぎます😡

でも、それを免れる方法があります。もし、ご興味あれば連絡下さい。お教えします。

※いつか通用しなくなる方法かも知れませんが…そこはご容赦下さい。

~倉敷の不動産売却は株式会社倉敷中央不動産まで~